Wer zahlt bei Wasser im Keller durch Starkregen?

Sind Sie von Hochwasser betroffen und stellen sich jetzt die Frage “Wer zahlt bei Wasser im Keller”?

Auf diese Frage möchten wir in diesem Artikel näher eingehen und Ihnen die Möglichkeiten aufzeigen!

Gefühlt trifft die Problematik des Starkregens seit Monaten häufiger auf Deutschland zu, was in der Folge zu Überschwemmungen und Hochwasser führt. Viele Hausbesitzer sehen die Folgen im Keller ihres Hauses und sind oft überfordert, wenn Sie im Nachgang die Schadenskosten zu spüren bekommen und vorab keine passende Versicherung abgeschlossen haben.

Damit diese Problematik bei Ihnen in Zukunft nicht passiert, gehen wir in unserem Beitrag zunächst darauf ein,erklären wir Ihnen in diesem Beitrag, was zu tun ist und, wer für den Schaden haftet und wie Sie Ihre vier Wände in Zukunft schützen können.

Inhaltsverzeichnis:

1. Wer zahlt bei Wasser im Keller und übernimmt die Schadenskosten?

2. Was und wann zahlt die Versicherung bei Wasser im Keller? Wer haftet für Wasserschäden im Keller?

3. Muss ich die Feuerwehr bezahlen?

4. Wo kann man bei Streit mit der Versicherung Hilfe holen?

5. Welche Hochwasserschutzsysteme bieten sich als Schutz an?

6. Fazit

1. Wer zahlt bei Wasser im Keller und übernimmt die Schadenskosten?

Um die Frage “Wer zahlt bei Wasser im Keller” zu beantworten, sollten Sie zunächst einmal für sich die folgenden Fragen beantworten:

- Welche Schäden sind entstanden und wie kam es zu den Schäden?

- Sind die entstandenen Schäden abgesichert und wenn ja, in welcher Form?

Die Regulierung eines Wasserschadens wird im Normalfall von der Privathaftpflicht, Gebäudeversicherung oder Hausratversicherung übernommen.

Wenn Sie keine der genannten Versicherungen abgeschlossen haben, würde das heißen, dass sie selbst für all die Kosten aufkommen bzw. diese komplett aus der eigenen Tasche zahlen müssten.

Genauso verhält es sich, wenn das Wasser bei Starkregen plötzlich im Keller einen Schaden hinterlassen hat. Hierfür sollte bereits zuvor eine zusätzliche Elementarversicherung zu den passenden Hauptversicherungen, wie zum Beispiel die Gebäudeversicherung, abgeschlossen worden sein, um nicht am Ende selbst auf den hohen Kosten sitzenzubleiben.

Zusammengefasst bieten sich als Antwortmöglichkeiten auf die Frage “Wer zahlt bei Wasser im Keller” nur zwei Optionen an:

- Vorab sollte eine passende Versicherung abgeschlossen werden mit dem Baustein Elementarversicherung

- Besteht keine Versicherung muss für die Kosten selbst aufgekommen werden

Daher raten wir Ihnen, dass Sie sich am besten mit einer Ihrer vertrauten Versicherungsberater in Verbindung setzen, um mehr Informationen über die passende Versicherung für Ihre vier Wände einzuholen. Dies sollte jedoch vorab geschehen und nicht erst, wenn der Schaden bereits eingetreten ist. Denn bei einem nachträglichen Abschluss wird die Versicherung für den bereits entstandenen Schaden nicht mehr aufkommen.

Weitere Informationen zum Vorgehen bei Ihrer Versicherung haben wir Ihnen in unserem Artikel “Wasser im Keller durch Starkregen – Vorgehen mit der Versicherung” zusammengestellt.

2. Was und wann zahlt die Versicherung bei Wasser im Keller? Wer haftet für Wasserschäden im Keller?

Als erstes möchten wir Ihnen die folgende Frage beantworten: Was und wann zahlt die Versicherung bei Wasser im Keller?

Wie oben bereits erklärt, werden die Kosten von der Versicherung nur übernommen, wenn auch die passenden Versicherungen abgeschlossen wurden. Daher ist es wichtig, sich über die verschiedenen Versicherungen rechtzeitig zu informieren.

Hierzu erläutern wir Ihnen zunächst die einzelnen Versicherungen im Folgenden:

-

Hausratversicherung:

Bei der Hausratversicherung muss man bedenken, dass nicht sämtliche Schäden abgedeckt werden. Wenn die Hausratversicherung ohne die Elementarschadensversicherung abgeschlossen wurde, zahlt sie ausschließlich für Schäden, die durch das eigene Leitungswasser entstanden sind. Beispielsweise wenn die Leitungen Ihrer Waschmaschine oder Spülmaschine Schäden aufweisen.

Dabei spielt es dann auch keine Rolle, ob der Schaden sich in der eigenen oder in der benachbarten Wohnung ereignet hat. Entscheidend für die Versicherung ist nur, dass der Schaden durch einer dieser bereits genannten Sachstände entstanden ist.

- Hausratversicherung mit zusätzlichen Elementarschaden-Baustein:

Für alle beweglichen Dinge, wie z.B. Schäden an eigenen Gegenständen, Möbeln etc., die bei einem Hochwasser beschädigt werden können, kommt eine Hausratversicherung mit zusätzlichen Elementarschaden-Bausteinen auf.

Bei Wasserschäden an Gebäudeteilen oder Sanitär- bzw. Heizungsanlagen deckt die Hausratversicherung nicht ab, sondern eher die Gebäudeversicherung. Allerdings auch nur dann, wenn das Wohngebäude aktiv genutzt wird und nicht oft leer steht.

-

Gebäudeversicherung:

Kommt es zu Schäden am Gebäude, wendet man sich an die Gebäudeversicherung.

Haben Sie hingegen eine Gebäudeversicherung mit dem Baustein Elementarversicherung abgeschlossen, dann zahlt diese bei Wassereintritt von außen bei jeglichen Gebäudeschäden, die durch Hochwasser entstanden sind.

Denn ohne den Elementarschutz werden nur die folgenden Schäden übernommen:

- Feuer (sowohl auch Löschwasserschäden), Leitungswasser bei geplatzten Rohren und bei Sturm und Hagel (ab Windstärke 8)

Die Elementarschadenversicherung schützt Sie zusätzlich gegen folgende Gefahren:

- Hochwasser, Schnee und Erdrutsch

Bei Immobilien, die nicht nur ab und zu bewohnt werden oder auch bei Rohbauten, sowie Renovierungsgebäude, empfehlen wir Ihnen, sich bei Ihrer Versicherung genauestens zu informieren, da hier nochmal eine andere Versicherung abgeschlossen werden müsste.

Wer eine Wohngebäudeversicherung mit Elementarschutz abschließt, erhält im Falle eines Hochwassers, einer Überschwemmung oder eines Rückstaus die Kosten für die Wiederherstellung des Hauses und der Nebengebäude. Die Trockenlegung und Sanierung des Gebäudes.

-

Zusätzlicher Baustein: Die Elementarschadenversicherung:

Die Hauptversicherung, die die Kosten bei Starkregen abdeckt, ist die Elementarversicherung. Dabei spielt es dann auch meistens keine große Rolle, ob das Wasser durch einen Rückstau oder von außen in den Keller läuft.

Daher ist es wichtig, zusätzlich zu den folgenden Versicherungen unbedingt die Elementarversicherung abzuschließen. Denn nur dann sind Sie vor jeglichen Kosten von Schäden durch den Starkregen gesichert.

Aber wer haftet für Wasserschäden im Keller? Sind Sie nur Mieter einer Wohnung, haftet der Vermieter für die entsprechenden Schäden am Gebäude.

Bei Schäden am Hausrat ist allerdings immer der Mieter selbst verantwortlich. Hier empfehlen wir Ihnen, die Hausratversicherung mit der Elementarversicherung zusammen abzuschließen.

3. Muss ich die Feuerwehr bezahlen?

In vielen Fällen müssen die Kosten für den Feuerwehreinsatz bei Wasser im Keller vom Hauseigentümer selbst übernommen werden.

Die Kosten für einen Feuerwehreinsatz können Sie schnell über 500 Euro kosten. Die Einsätze werden zudem per Bescheid verfolgt und sind auch vollstreckungsfähig. Die Rechnung dazu wird von Ihrer Gemeinde oder Stadt gestellt.

4. Wo kann man bei Streit mit der Versicherung Hilfe holen?

Es ist nicht sehr unwahrscheinlich, dass sich die Versicherung manchmal quer stellt, wenn es darum geht, für die Kosten bei Wasserschäden im Keller oder in anderen Bereichen des Gebäudes aufzukommen. Daher empfehlen wir Ihnen bei Konflikten mit der Versicherung, dass Sie sich an einem Rechtsanwalt wenden, damit Sie Ihre Ansprüche bei Ihrer Versicherung durchsetzen können.

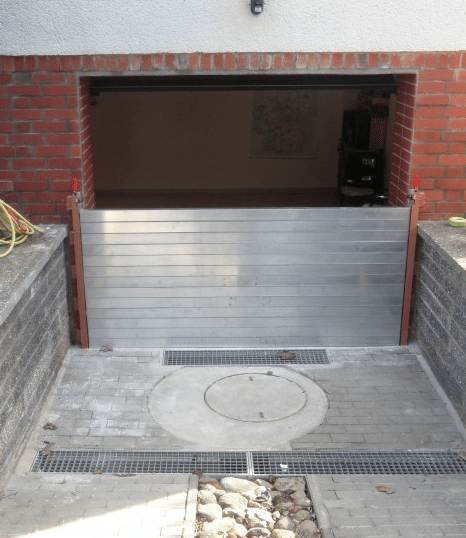

5. Welche Hochwasserschutzsysteme bieten sich als Schutz an?

Um Wasserschäden im Keller, die durch Starkregen entstehen, vorzubeugen, empfehlen wir Ihnen Ihr Eigenheim mit entsprechenden Hochwasserschutzsystemen vorab zu schützen:

Mittlerweile gibt es viele Hochwasserschutzsysteme, die für viele zu schützenden Öffnungen an Ihrem Haus oder Ihrer Wohnung geeignet sind.

Dementsprechend besteht die Möglichkeit, dass Sie Ihre Fenster beispielsweise mit Acryl-Schotts von außen abdichten, um das Eindringen des Wassers durch Starkregen vermeiden zu können. Alternativ können Sie Ihre aktuellen Fenster gegen ein wasserdichtes Fenster austauschen.

Wenn Sie nur von wenig Hochwasser durch Starkregen im Keller betroffen sind, reichen oft auch mobile Hochwasserschutzsysteme. Für den Schutz von Türen können Sie zu Alu-Dammbalken, Magnetschotts oder anderen professionellen Hochwasserschutzsystemen greifen.

Sollten Sie auch hier nur eine leichte Überschwemmung haben, reichen oft auch Sandsäcke und andere niedrige Wassersperren aus. Weitere detailliertere Informationen zu den Hochwasserschutzsystemen finden Sie in unserem Artikel *Hochwasserschutz für den Keller* .

Bei Fragen zu Hochwasserschutz für Fenster, Hochwasserschutz für Türen oder generell den Hochwasserschutz des Hauses, können Sie auf den jeweiligen Link klicken. Dieser führt Sie zu den passenden Artikeln und Informationen.

Beim Hochwasser ist der Keller naturgemäß am meisten gefährdet. Jeder, der ein neues Gebäude errichten lässt, muss mögliche Überschwemmungen bei der Planung des Gebäudes berücksichtigen (Informationen finden sich in der Hochwasserschutzfibel des Bundesministerium des Inneren, für Bau und Heimat).

Bei Bestandsgebäuden kann man nachrüsten und so sein Haus vor Hochwasser schützen. Mögliche Schutzmaßnahmen sind etwa:

- Schutzelemente für die Fenster

- mobile Hochwasserschutzwände

- Abdichtung der Kellerfenster

Sollen Sie bereits von Hochwasser durch Starkregenereignisse betroffen sein, empfehlen wir Ihnen, dass Sie Ihre Kellerfenster überprüfen und abdichten lassen, um wiederholte Hochwasserschäden zu vermeiden.

6. Fazit

Die Versicherung zahlt nur, wenn Sie eine Elementarschadenversicherung abgeschlossen haben. Sie sollten diese mit Ihrer Gebäudeversicherung, als auch Ihrer Hausratversicherung verbinden.

Liegt bei Ihnen bereits ein Hochwasserschaden durch Starkregenereignisse vor, sollten Sie diesen anhand von Bildern direkt dokumentieren und Ihrem Versicherer melden, denn Sie stehen hier in der Beweislast. Erst nach Absprache mit dem Versicherer und dem Vermieter können Sie dann mit den Aufräumarbeiten beginnen.

Wir empfehlen Ihnen, dass Sie bereits vorab Ihr Eigenheim durch entsprechende Hochwasserschutzsysteme schützen, um genau solche Schäden vermeiden zu können.

Bei weiteren Fragen sind wir gerne für Sie telefonisch unter der Telefonnummer +49 (0)6183 80394 00 , per Email oder über unser Kontaktformular erreichbar.